ネットにあがっている保険の情報って、

極端なもの、専門家以外の人が発信しているものが多すぎてどこまで信じていいかわからない。

だけど、代理店やFPに任せると利益のことだけ考えて提案されちゃうんじゃないか、っていう不安もあって

どこに相談したらいいかもわからない…てこと、ありますよね?(え、ない?)

そこで、自分だったらどうするかな?というのを考えてみました。

私は銀行員時代に、保険販売に携わっていましたので、

その経験から考えたことを今日は書きたいと思います。

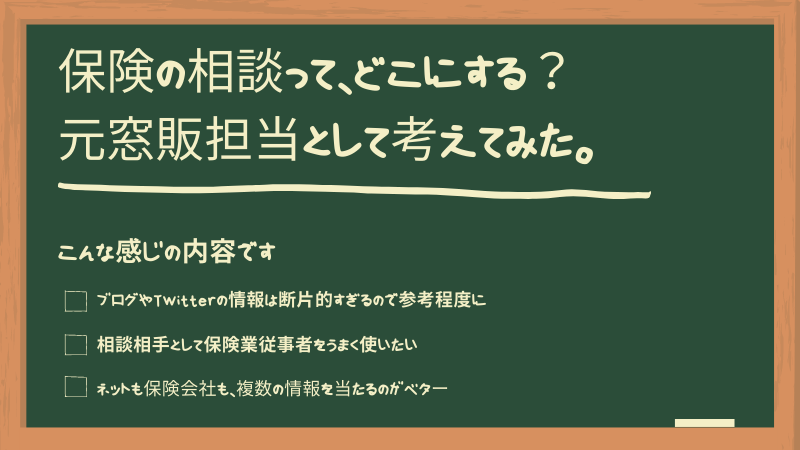

結論から言うと、ネットだけを見て判断するのではなく、

代理店や保険会社などの、対面で得られる情報も活用したいっていう話です。

まずは、いくつか前提をお話ししておきます。

※ここでいう「保険」とは、保障目的の保険のことを指します。運用目的の保険ではありません。

※保険の要不要はここで話題にしませんが、必要な保険はあるという前提で話します。

※書いてあることはすべて私個人の見解であり、主観です。

では本題に入ります!

ブログやTwitterの情報は断片的すぎるので参考程度に

ネットでは今、たくさんの人が、保険について発信しています。

インフルエンサー、保険絶対必要派、投資家、などなど、

どの方もそれぞれの考え・立場で発信していて、それが悪いとも間違っているとも思わないですが、

それぞれ思惑があったりバイアスがかかっているということは認識したほうがいいなあとは思っています。

たとえばインフルエンサーは、キャッチーな言葉で集客をしたいのかもしれない。

保険の恩恵を受けた人、もしくはその身近にいた人だと、客観的な数字よりもその経験を重視して絶対保険は必要!という主張になってしまうことも。

投資家さんは運用目線での話は得意だけど、保障という点ではそんなに詳しいとは思えません。

総じて、ネットには断片的な情報しかありません。

保険を売るときに必ず説明しないといけない最低限のことさえも載っていない・話していないことのほうが圧倒的に多いです。

しかも、インフルエンサーの言葉が伝言ゲームのように伝わっていて、

主旨がわかっていないのに発信している個人も今は多いように感じます。

そんな非専門家が発することだけを鵜呑みにしたら危険だということだけは

容易にわかるような情報が本当に本当に多いです。

いち情報として参考にする程度にしておくべきというのが私の考えです。

当然と言えば当然ですけどね。

活用したいのは保険業従事者の知識

ネットの情報が不確かならば、どうするかというと、

まずはやはり、保険業従事者、つまり保険会社の方や代理店の方など、専門家に相談したいです。

なぜなら、

保険の「知識」を一番持っているのは、保険業に従事している人だと思うからです。

(元、でもいいですが、しょっちゅう色んなことが変わるので、アップデートされてることが前提)

保険ってそんなに簡単なものではなくて、

ちょっと勉強したくらいですべてを語れるものではありません。

税制や社会保障も絡めて、総合的に提案しないといけないものですから。

その点、仕事として携わっている人の知識は、やはり頼りになります。

(一般的には、ですけどね…)

ただ問題なのは、その人たちは「売る」という責務も背負っているので、

知識はあるけどビジネスと切り離せない、という利益構造。

なので、100%顧客視点かどうかでいうとちょっと怪しい。

カフェで何度か保険の勧誘(相談)に遭遇したことがありますが、

ライフプランの立て方とかヒアリングの仕方とかひどい人が多かったです…

なるべく高い保障額に誘導しようとしているのがわかるような聞き方で。

もちろん、そんな人ばかりじゃないのは知ってますよ!

しっかり顧客目線で提案される方もたしかにいらっしゃいます。

ただ、どこにそんな人がいるのか、どこに行けば出会えるのか、それがわかりにくいですし、

現に不誠実な方もいらっしゃるので、全員を信頼できない、というのが難点。

じゃあどうすればいいか?ネットを見つつ、対面で複数の情報を当たるのがベターかな…

保険業従事者は、知識はあるけど売りたい欲がある。

個人発信者は、利害関係はないので中立(たぶん)だけど知識は断片的。

どちらかだけに依存して決めたくないなあ、と私は思います。

ではどうするか、というと、

ネットを参考にしつつ、複数に相談する、というのが、一番かなと。

たとえば乗合代理店(保険の窓口とか)でも、何か所か回ってみる。

保険会社に相談するとしても、複数社行ってみる。

提案された保険についての否定的な情報がネットにあがってれば、

直接その人に質問してみる。

とても労力と時間がかかる方法ですが、

一度締結すると長い期間の付き合いになるかつトータルの支払いが高額になる契約である以上、

家を買うと同じくらい慎重に臨みたいです。

必要な保障ならば、途中で解約することの方がリスクですし、何より面倒ですから。

インターネットの情報も、直接代理店や保険会社から仕入れた情報も、どちらも使う。そして複数使う。

その上で判断するというのが、私が思いつく方法です。

ちなみに、先日Twitterで同じようなことをつぶやいてみたら、

「自分で勉強するのが一番」というリプがたくさんつきました。

最後に一番信頼できるのは自分、てことですね…

保険のことを、安心して相談できる人って誰になるんかねぇ…?

代理店は信頼できないし、ブログも情報が断片的なものが多いし、独立系FP?(-ω-;)ウーン

人によって要不要の差が大きくて社会保障とかも考えながらしっかりコンサルが必要なものなのに、ちゃんと相談できるところが思いつかない🤔— ねこまにあ🐱🌖 (@necomania7) October 2, 2020

私としては、自分で勉強するのも大切だけど、

やはり相談相手としての専門家は必要だという考えです。

たとえば勉強してFPの資格を取ったとしても、

それだけでは不十分で、保険のプランニングがしっかりできるまでになるには時間がかかります。

繰り返しになりますが、それだけ保険って難しいし複雑です。

まとめ

まとめます。

・けれど、ネットの情報は中立的・客観的立場のものも多い。

・保険業従事者の提案は完全に信頼できないものもあるが、知識は活用したい。

→それぞれの情報をイイトコドリしつつ、代理店は複数あたって判断する。

これが私なりの結論です。

…といっても我が家、保険の相談をする予定は今は全くないのですが。

考えてしまったので書きました!

投資商品も保険商品も、窓口で専門家に安心して任せられるような構造になるといいんですけどね。

では今日はこのへんで。

金融商品販売の課題感などは前にも話したことがあったなあ。

コメント