先日、4年前に加入した、終身保険を解約しました。

そもそも保険目的で加入したわけではなく、

どちらかというと貯蓄の意味が強かったのですが、

貯蓄目的で保険に加入するメリットはないと判断し、解約することにしました。

低解約返戻型だったので払込保険料を下回りました(俗にいう元本割れ状態)が

このまま払い続けるデメリットが大きいと思ったので泣く泣く。

もうこんな失敗を繰り返す人が出てほしくないのでここに残します。

保険は保険、貯蓄は貯蓄で分けるのがポイント。

得だと思って入ったのに実は損だったってことになってしまう可能性もあるよ!

どんな保険だったのか?

加入していたのは、終身保険です。

終身保険とは

死亡したら保険金がおりる、という保障が一生涯続くというとてもシンプルな保険です。

保険料の支払いをある年齢、例えば60歳に設定すれば

60歳以降払い込んだ保険料よりも解約返戻金が高く戻ってくるという特徴もあり、

いわゆる貯蓄性のある保険です。

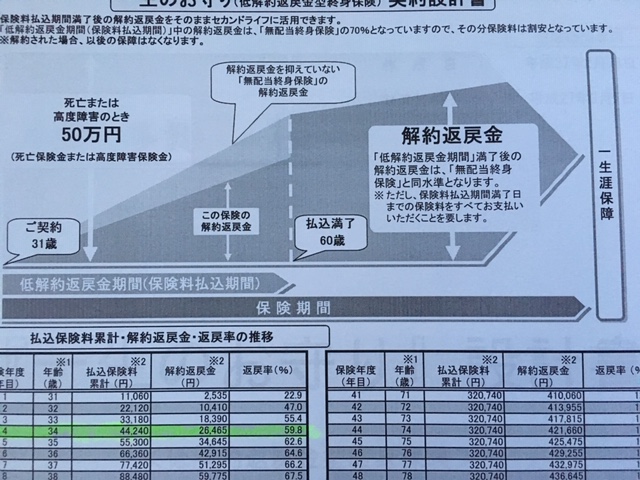

こちらが当時提案された設計書です。

払込満了となっている60歳から、

濃いグレーになっている解約返戻金がドンと上がっているように見えますよね?

これが貯蓄目的で入るメリットで、

老後資金としても使える、また死亡保障にもなるということで割と人気でした。

私はこれに死亡保障額50万円×2本加入しており、

1本は三大疾病払込免除特約をつけました。

(がんなどになったら払い込みが不要になる特約です)

なぜ加入したのか?

この保険に加入したのは、元同僚で私がとても信頼している友人から

こんな商品があるよ、と教えてもらったのがきっかけでした。

彼女も特に勧誘するつもりで話したわけではなかったと思います。

元同僚だったので、色々と職場の話をしてる中で、

何気なく出てきた話でした。

いや、勧誘する目的も、もしかしたらあったかもしれませんが、

まあそれはどうでもいいです。

彼女が推したメリットは3つでした。

①終身保険にしては低額で入れる。最低50万円から。ゆえに保険料負担が少ない。

②60歳で払い込み完了すると、それ以降解約返戻金が1%ずつ増えていく。

③三大疾病保険料免除特約をつけると、もしがんなどになった場合払込不要で解約返戻金がドカンと増える。(=がん保険の一時金のようにも利用できる。)

それを聞いてなるほどと思い、私は申し込みすることにしました。

私も保険を販売していたので、

彼女が言っているメリットに納得したのです。

資金拘束力があるので強制的に積み立てられるし、

老後資金の備えにはいいかもな、と思いました。

保険料負担が少なかったこともいいなと思ったポイントです。

なぜ解約しようと思ったか?

保険を解約しようと思った一番大きなきっかけは、

両さん(@freelife_blog)という方の動画を見たことでした。

その動画がこれです。

私も曲がりなりにも元銀行員ですから、

内容やメリットデメリットをしっかり理解して加入したつもりでした。

でも…

この動画を見て、目からうろこが落ちるとはこのことかと思いましたね。

元本割れでもなんでも、もう解約するしかないわと思いました。

私なりに解約しようと思った理由をまとめますね。

積立期間が長いわりに、増え方が少なすぎる。

最も大きな理由になったのはこれですね。

今思うとなんでこれ気づかないの、と悔しさしかないんですけど

皮肉というかなんというか、自分が保険売ってた時に強調していたメリットを

本当にメリットだと思っていたから気づかなかったんですね。

保険を売っていた時にお客さまにメリットとして一番伝えていたのが、

「払い込みを完了したら解約返戻金が増えていく」ということです。

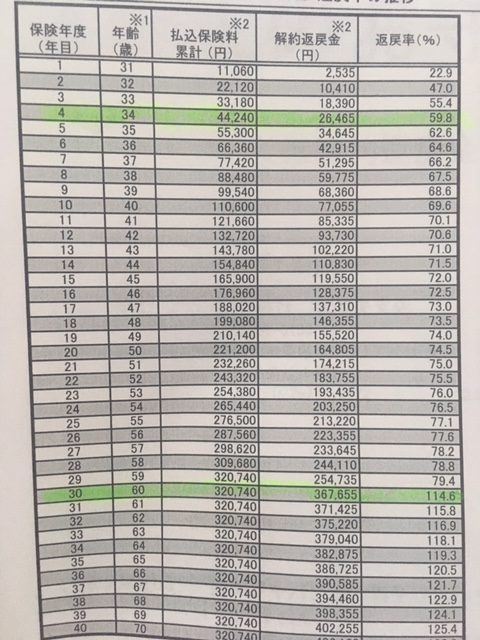

これは契約したときにつくってもらった設計書ですが、

これをみるとざっくりわかると思います。

数字が小さくて見にくいかもしれませんが、

一番右の「返戻率」という欄を見ると

60歳(下のマーカー部分)までは100%を下回っていますよね。

つまり”元本割れ状態”です。

でも60歳を超えると114%。

以降1年ごとに約1%ずつ増えていると思います。

今の預金金利で考えたら1%は大きいです。

保険ですから、投資商品と違って金利は確定です。

リスクは保険会社が倒産することだけ。

老後資金が不安だから今から積み立てておきたい、という人には

このトークが刺さります。

で、私もこのトークを使っていたわけなのですが、

お客さまに説明する時、本当にこれがメリットだと思って説明していたんです。

こういう研修を受けていましたし、

悪い商品だと思って売るの嫌なので、

いい商品だと思って売るためにメリットを必死で探してお客さまに説明していまして。

だから友人から紹介されたときは本当にいいなと思いました。

老後資金として準備するには、

ある程度拘束力があった方が途中引き出したりせずにしっかり積み立てることができます。

しかも今回は保険金が安い(50万円)ので、

保険料が年額で1万円程度。

これくらいなら何かあっても払い続けていくことができそう。

老後に向けて強制的に貯蓄していける。

万が一の時は保険金も出る。

がんにも備えられる。

預金金利よりも高い増え方(払込終了後)。

という、自分が使っていたトークのメリットを真に受けて

加入してしまったわけです。

今までそのことに何の疑問も持っておらず、

このまま持ち続けるつもりでいました。

しかし、先ほどご紹介した動画を見て、

あ、違うな、と思ったんです。

そして冷静になって考えました。

払い込み完了後には1%つくけど

その間無利息!むしろマイナス!

そして老後だけを見るのではなく、「今から」の利回りを計算すると

60歳で解約したときで年利約0.31%

70歳まで持っても0.52%。

す、少ない…

この分積立投信で運用したらすごい差になるんじゃないかと思いました。

投信は確実性がないじゃないかと思われるかもしれませんが、

今の私の年齢でも60歳まであと20年以上あります。

20年以上投信が積立できたら

さすがにプラスになってる可能性の方が高いと思いますし

0.31%よりも断然増えてると思うのですよ。

しかも保険と違って流動性があります。

払込が厳しくなったら積立をやめて運用だけすることもできますし

運用も難しくなったらいつでも解約できます。

保険でも解約したら30%減とかになるわけですから

途中解約だけ切り取れば投信とそこまでリスクは変わらないと思います。

むしろ30%減のリスクが取れるんだったらかなり積極的な運用ができるわけで

増え方も保険に比べてかなり大きくなるでしょう。

なんでこんなことに気づかなかったんだろう…

後悔しても仕方ありません。

今できることは一刻も早く解約することです。

解約が遅くなればなるほど

機会損失になるということですから。

元本割れしてしまうデメリットは、リカバリ可能と判断

保険を解約することの一番大きなデメリットは

解約返戻金が払込保険料よりも少なくなること

でしょう。

私もこれは少し悩みました。

どれくらいの損になるのか、

先ほどの設計書をもう一度見てみましょう。

保険年度4年目と書いてある、上の方のマーカーを引いたところを見てください。

払込保険料44,240円

解約返戻金26,465円

返戻率59.8%

つまり今解約すると、

17,775円の損失。

これが2本分ですのでほぼ倍。

加入して4年と短かったこと

保険料も少なかったことから

元本割れはするものの、金額的にはそこまで大きな損失ではありません。

といっても、パーセンテージで言えば40%です。

結構な痛手ではあります。

それでもこのまま続けていったときの損失を考えれば

解約以外考えられませんでした。

続けていった場合の60歳時の金額より

仮に今元本割れしたとしても、それを元手に投信で運用したときの60歳時の金額の方が

増えている可能性が高いと思いました。

実際計算してみると、

解約返戻金を元手+月々払っていた保険料を60歳まで積立し、

この保険で60歳まで持っていた場合の解約返戻金まで目標に運用すると

1.5%の運用でも十分逆転できることがわかりました。

あと約25年、平均利回り1.5%で運用することは

よほど投資対象を間違わなければ可能だと思います。

おそらくですが、断然高い利回りで運用できるでしょう。

そう考えると、これまでの40%減は大変痛いですが

取り戻すためにも少しでも早く解約した方がいいと考えました。

解約手続き

手続きは意外と簡単でした。

保険会社に電話して解約書類を取り寄せ、

署名して保険証券と一緒に送るだけ。

1週間ほどで解約返戻金が振り込まれました。

保険会社への電話が一番億劫で、

理由を聞かれるかなぁ、とか

引き留められるかなぁ、とか思いましたが

意外なことに自動応答の電話で完了しました。

最後に自分の声で名前を録音するという

ちょっとユニークな意思確認方法(本人確認?)でしたが

オペレーターと話さずに手続きできるのはよかったです。

貯蓄と保険は別

今回のことで、痛い勉強代にはなりましたが

保険は貯蓄で入るものではないということを学びました。

そして

長い期間資金が拘束されるものについては

本当にそれがベストな手段なのかしっかり考えて判断する必要があると思いました。

保険はだいたい長期間のお付き合いになります。

今入ってる保険、入ろうとしている保険は

本当にあなたのニーズに合った最適な商品ですか?

これをお読みになった方は私と同じような失敗をしませんように。

今日は以上です。

ありがとうございました!

コメント