先日、iDeCoの運用報告書が来ました。

(数字は単年の成績ではなく、2016年に運用開始してから積み立てた分の今時点の成績です)

つみたてNISA同様、iDeCoも設定してからずっとほったらかしなので、

この、年に一度の運用報告書で状況を把握しています。

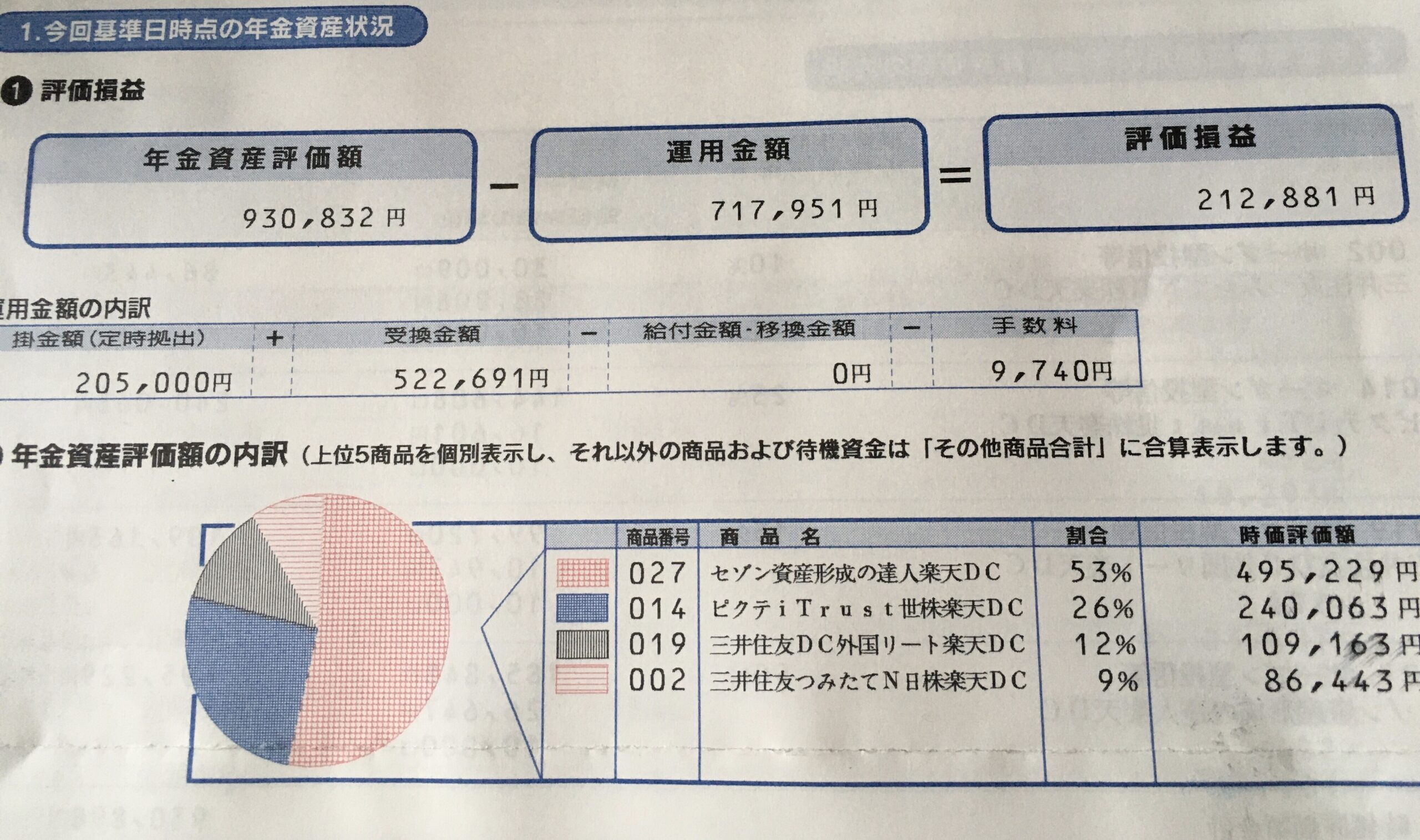

今時点で約30%増!!

やや順調すぎるような気もしますけど、ほったらかしでこの成績をたたき出してくれるのは嬉しいですね。

成績を引っ張ってくれてるのはセゾン資産形成の達人ファンド

私のiDeCoちゃんを引っ張ってくれてるのは、

実に50%の比率を誇る「セゾン資産形成の達人ファンド」。

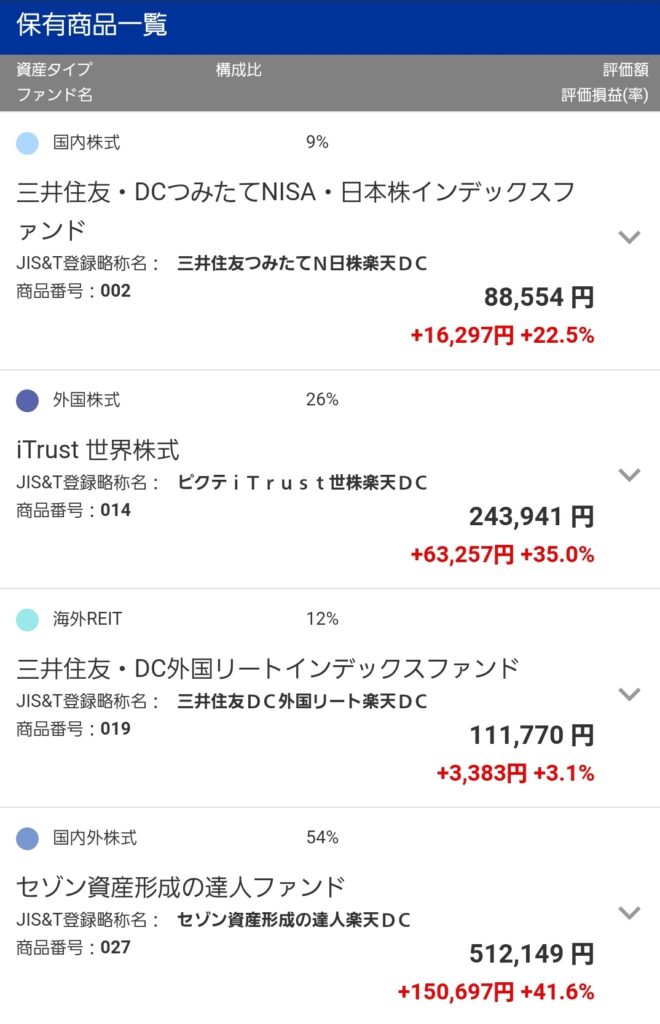

(こちらは昨日現在の残高なので、年末時点で発行された先ほどの運用報告書とは数字が異なります)

セゾン投信だけだとプラス40%!

ありがたや、ありがたや‥。

「資産形成はインデックス」の時代にあえて選ぶアクティブファンド

「長期での資産形成はインデックス」というのが定説化しそうな勢いの今、

私はアクティブファンドを入れました。

その理由として大きいのは、

「このファンドへの信頼と期待」です。

私が長期投資として積立に取り組んだのは、

セゾン投信が初めてでした。

当時はグローバルバランスファンドを積み立てていたのですが、

運用状況を見るといつも資産形成の達人ファンドが勝っていたんです。

信託報酬などのコストは、グローバルバランスファンドのほうが少ないのに。

10年以上積立でお世話になっていましたので、

その間ずっと運用成績やセゾン投信の長期投資に対するブレない姿勢を見てきました。

だからこそ、とても信頼感があります。

もしかしたらインデックスを上回る成績になるんじゃないか、という期待もありました。

そんな理由で、iDeCoの運用を始める、となった時第一候補になったのがセゾン投信で、

セゾン投信で運用したいから楽天証券を選びました。

iDeCo口座でセゾン投信が買えるのは当時楽天証券だけでした。

今はSBIのiDeCoも対応しているようです。

どのファンドを選んでも将来どうなるかは不確実。

そんな時に最終的な判断材料になるのは「信頼」と「期待」じゃないかと私は思います。

特にアクティブファンドなんて、ファンドマネージャーにすべて委ねているわけですからね。

まさに「信じて託す」投資信託ですね。

ちなみに組み入れ比率2位の「iTrust世界株式」もアクティブファンドなので、

私のiDeCoちゃんはほぼアクティブファンドで占められています。

こちらも成績はだいぶいいですね。ありがたい。

なぜiDeCoをするのか

私は専業主婦です。

iDeCoの最大のメリットである、税金優遇が受けられません。

それでもなぜiDeCoで運用しているのか。

やむをえない理由と、前向きな理由があります。

企業型に加入していたので個人型を始めざるを得なかった。

会社員時代に勤めていた会社には、企業型年金制度がありました。

そこで拠出していた分があったので、個人型に移行せざるを得なかった、というのが

iDeCoを始めた最大の理由です。

今拠出しなくてもいいのですが、お金を置いておくだけで毎年手数料だけは取られてしまいます。

どうせ手数料取られるなら、その分リカバリーできる可能性がある運用をした方がいいと思いました。

資金拘束は最大のメリットと捉えている

よくiDeCoのデメリットの筆頭にあげられる「60歳までの資金拘束」。

これを私はメリットと捉えています。

たぶん、60歳まで、そしてそれ以降も生きる可能性の方が高いと思うんですね。

だとしたら、その時まで取っておくお金、というのがあったほうがいいと思ってます。

ならば、資金拘束されて、60歳まで引き出せないような仕組みがあることはむしろありがたい。

どうせその時になったらお金要るんだから。

もちろん、最低限の生活防衛資金あってこその話だと思いますが、

逆にそれがあるなら、未来に仕送りするようなイメージで運用するのはありだと思いますね。

変に流動性があったら使ってしまうかもしれないですから…。

確実に老後資金に回しているお金がある、ということは

結構安心感があるものです。

まとめ

色んな考え方があっていいと思いますが、

私はiDeCoを活用することについてポジティブに捉えています。

アクティブファンドを多く組み入れたのは面白半分みたいなところもありましたが、

幸い今のところ運用は順調のようです。

まだまだこれから先長い運用期間になりますので、目先の騰落に一喜一憂することなく、

続けていきたいと思っています。

また一年後、こんな記事を書けるといいですね。

(目の当てられるような内容でありますように。笑)

コメント